現在網路資訊也非常充足了

網路上隨便google "投資型保單"

恩....

起碼現在大家都知道壽險和投資最好是分開

投資綁保險的

我一律建議大家真的要多加考慮再買!

但如果像我一樣都已經買了投資險保單了

也繳了幾年的費用了

想要解約也需要有認賠的勇氣啦😞

搜尋網路上也很少人有分享投資險實際操作的例子

跟我買一樣保單的人也沒有人在網路討論過

這篇文章就小小紀錄一下我近五年在這份保單的交易實況😂

目前我持有的投資險保單是 富邦人壽-優質理財變額萬能壽險乙型 (已停賣)

這張保單是我媽從99/04/07 (2010/04/07) 幫我購入的

月繳台幣3000元,這3000元一部分的錢用來買保單,另一部份的錢就拿來買基金

前6年每個月的3000元超過一半的錢都會拿來繳保單,

隨後繳保單的比例會逐漸遞減,用來買基金的比例會逐漸增加

|

| 第4年還有高達14%在付保單前置費用! |

(詳細比例就得看保單內容囉~)

當初是設定用郵局扣款,我第一份收入是在2015年

也就是我拿到這份保單自己繳費時,已經是第5年了

(感謝媽媽,已經幫我繳完最難度過的5年😅)

保單至今已經持有第10年了

仍然有一部份的錢會拿來維持保單

|

ps. 聽我媽說當初保險員告訴她每月只需要100元的行政處理費,我不知道這是銷售話術還是保險員本身也不懂啦XD

我比較不解的是,保險成本也是逐年增加阿...!!

10年前的保險成本每月才165元呢~

由上兩張圖可以看到,目前大概就是每月300元來維持保單

剩餘2700元拿來投資

還沒投資就先被扣近10%手續費...到底要怎麼從中獲利呢...??

在聊投資部分之前,先看一下保單保障內容

自然身故保障、意外身故保障、癌症身故保障....理賠保障金額150萬

|

自然身故保障、意外身故保障、癌症身故保障....理賠保障金額150萬

簡單來說,死亡後就理賠150萬

也就是這筆錢是我自己拿不到,這跟一般的壽險基本上是差不多的

目前我對保險的概念是,壽險對我來說可有可無

畢竟這筆錢我永遠拿不到嘛!

如果我未來意外死了,我會優先考慮保費較便宜且理賠額較高的意外險

如果我未來病老死了,那我小孩(假如未來有)也長大了,還真的需要這筆金額嗎😕

(未來的150萬加上每年2-3%的通膨,可想而知.....)

因此當初我拿到這份保單時,是很想解約的

畢竟壽險不是我需要的,而投資基金,也有更好的投資平台呀!

但每次我提到要解約,就被家人強力阻止....

(也是因為已經繳完前6年了,之後就是花少少的錢(10%)去維持保單)

且我家人,爸媽、兄弟、姑姑每個人也都有一張相同的保單了

其實後來算一算,每個月300元,一年才3600元,繼續繳100年也才36萬

但我死後我家人能拿到150萬!

(當然還要考慮通膨拉~ 但我也不是現在就立刻拿36萬出來,基本上通膨問題應該不大)

然後,目前我還維持續扣的原因

還有一個最大理由,就是

目前我投資的基金扣掉保險成本和維持費,都還是賺錢的😆

在我媽給我郵局帳本時,就發現每個月都會被扣3000

而這張保單是紙本的,我當初是完全不知道保單內容的

首先 我就先去富邦人壽公司開啟網路交易功能

(實際狀況有點沒印象了,反正去到那邊就說自己什麼都不懂,他們就會熱心幫你了)

然後,基本上網路交易功能很齊全! 我目前所有操作都沒透過保險員哦~

(保險員是我爸的高中同學,不好意思解約也是其中一個理由...)

1. 扣款

原本是用郵局每月扣款繳費

後來想用其他繳保費的信用卡扣款

詢問專員是"投資險保單只能用富邦信用卡交易"

於是我改用富邦數位生活卡

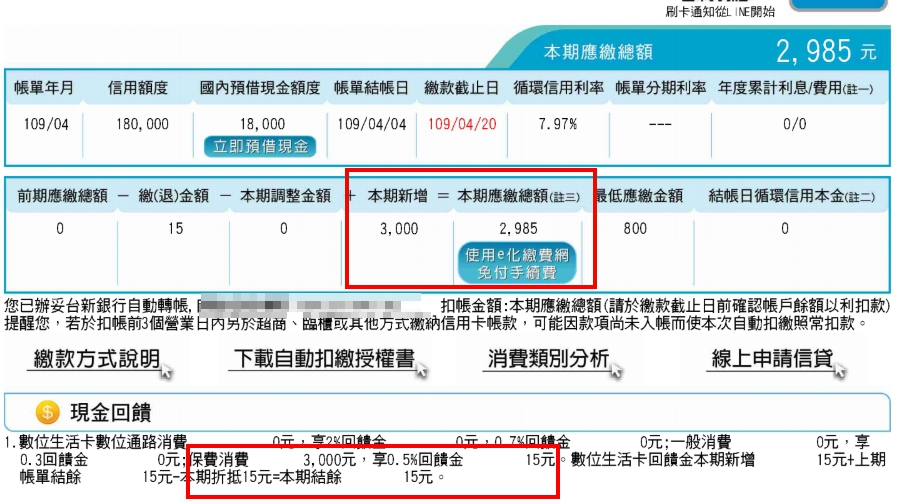

但扣繳沒有2%回饋,保單用富邦卡交易一律是0.5%回饋

(2020年前是0.3%回饋,後來跟信用卡課服確認,2020年改為0.5%)

而富邦數位生活卡的回饋是隔月抵扣帳單

因此我每個月繳的帳單費用實際上是2985元

扣款當下就瞬間拿到0.5%獲利阿!!

前幾年就很多人拿中信LINEPAY卡扣儲蓄險

當時全通路2%回饋,先不說儲蓄險利率值多少

扣款直接現賺2%,都比定存高了!

繳費可以選擇年繳、季繳、月繳...或是每月幾號和幾號扣款

我是選擇月繳

畢竟定期定額投資才能風險攤平😎

2. 標的選擇

我媽是幫我選了富蘭克林拉丁美洲

當我開啟網路交易,看到帳面損益時真的嚇一大跳

-40%~ -50% 😱

沒有截圖,但回顧2010-2015年

2008年新興市場是最火熱的時候

當時我在念大學,一直出現 金磚四國 的專欄

(2020了應該沒人在提到這個詞了吧)

首爾、馬尼拉、一些東南亞首都正崛起

(印象中當時的韓國應該還沒超越台灣吧XD)

原油油價突破100美元,到處都是生質能源議題

(沒想到後來是電動車發展優勢XD)

我看我家人選的標的

原物料鐵礦產、新興巴西.....

(原來還有分散投資的概念😂)

2016我果斷贖回了

贖回日期是105年3月,保單價值至少需留1萬台幣

(當時應該是留2萬左右,並轉換成新標的)

扣滿6年大概總投資21萬台幣 (幾乎都我媽付的,贖回其實不心疼😂)

當時如果整張保單解約,是拿回不到10萬台幣的!

現在是2020年,回朔來看,我媽(保險員推薦)確實是買在對相對高點

而我在2016年贖回,是在相對低點

(但也就當時有拿到一筆錢,讓我可以在台股上磨磨實戰經驗,也是不錯啦)

之後我續扣了一些基金

半年內獲利大於20%,也在短期內贖回了

(此保單要預留價值台幣1萬以上,其他皆可以贖回)

(但報酬率無法回朔,無截圖所以已無可考,僅能回朔看交易金額)

2016年我當時還沒有一套投資技巧,只是看了幾本操作基因的書

然後選了幾檔過往績效比較好的,再加上2016前半年是多頭市場

獲利一半原因來自運氣😂

後續因為也沒有找到適合自己的投資技巧

所以僅能藉由分散風險的概念

將3000元配額給多檔基金

因為系統會計算每檔基金報酬率,

所以幾個月後將報酬率較低的基金

直接停扣並轉換標的

並提高報酬率較高的基金比例

最終將每月的3000元集中購買同一檔基金

(這邊顯示保險成本為0,是因為此保單保險成本扣除額和購買基金是不同日期,且不是直接從3000元扣掉300元,而是扣除等值300元的基金單位數)

因為目前我主要投資還是在台股

幾乎每天看盤

於是優先選擇投資台股的基金

與台股大盤連動性高,比較不用花時間去看基金淨值!

其實這張保單能挑的標的也不多

然後登入後在交易畫面才能用下拉選單看看有賣什麼基金...

點進去後還要一檔一檔比較..真的非常非常麻煩!!

我平均大概1年才會進去看看有沒有更好的標的

或是像今年突發疫情一樣,看看有沒有其他可以躲避風險的基金~~

以上談的是會與台股連動的基金~ 之中再挑選出好的!

而不是近期因為疫情影響,看到生物科技方面的基金績效都變好

就轉成買生物科技相關的基金

除非是看好生物科技的人,期待生物科技未來一飛沖天永不回頭

不然,還是選擇自己懂得市場會比較好

我是看好台灣未來發展的嘛

所以就算少少的3000元,也希望為台灣市場注入一點資金!

3. 關於贖回

從2016年年中開始定期定額扣款

2020年7月初已達+20%報酬率

已達到自己的停利目標

但因為我投資的基金是連動台股大盤

因此我選擇大盤長黑時再贖回還來得及

畢竟多漲一天多賺一天😍

終於在7/10大盤跌落5日線

果斷於7/10(五)晚上將基金全數贖回

7/16 (四)早上收到匯款,大約4個工作天

贖回前報酬率

贖回後剩餘

其實2018年前也有+20%的報酬率

當時我沒嚴格執行停利機制

後來2018年大盤跌落萬點,因此報酬率變成0.0x%..

以下是近10年帳戶價值變化

A點是贖回拉丁美洲基金,帳面原本9萬多,剩餘2萬

(帳面顯示3萬是因為轉換標的後報酬立刻轉正)

B點是贖回新標的,帳面價值約4萬多,半年內已獲利>20%,全部贖回 (需留1萬)

之後就一直扣3000買基金哦~

C點不是贖回,而是台股在2018年跌破年線,因此基金淨值少了約30%

最後呢

報酬率不是看帳面那些

因為還要看還原報酬率 (扣除保單費用那些雜七雜八的費用.....)

弄了半天,其實報酬率才1.7%

我對這張保單的態度就是

不虧就是賺

投資商品這麼多。何必選這個呢😩

最後說一下我認為這張保單唯一的優點

就是基金贖回、停扣、轉換標的都不用錢哦!!

你要用3000元分配給3000檔基金都沒問題 (但好像沒賣那麼多檔XD)

(至於一年可以變更幾次,就要問保險員了)

投資一定有風險,基金投資有賺有賠!

定期定額投資還在摸索中...有好的觀點歡迎底下留言討論🙏

原來投資型保單是這樣,有用的分享和參考😁

回覆刪除2009年買同一張保單路過~! 不賠就是賺"正確無誤",前六年每年並更次數有限,六年後不限

回覆刪除原來這張保單還有人繼續持有中~ 又過了四年了目前還是正報酬,一起加油🙏

刪除